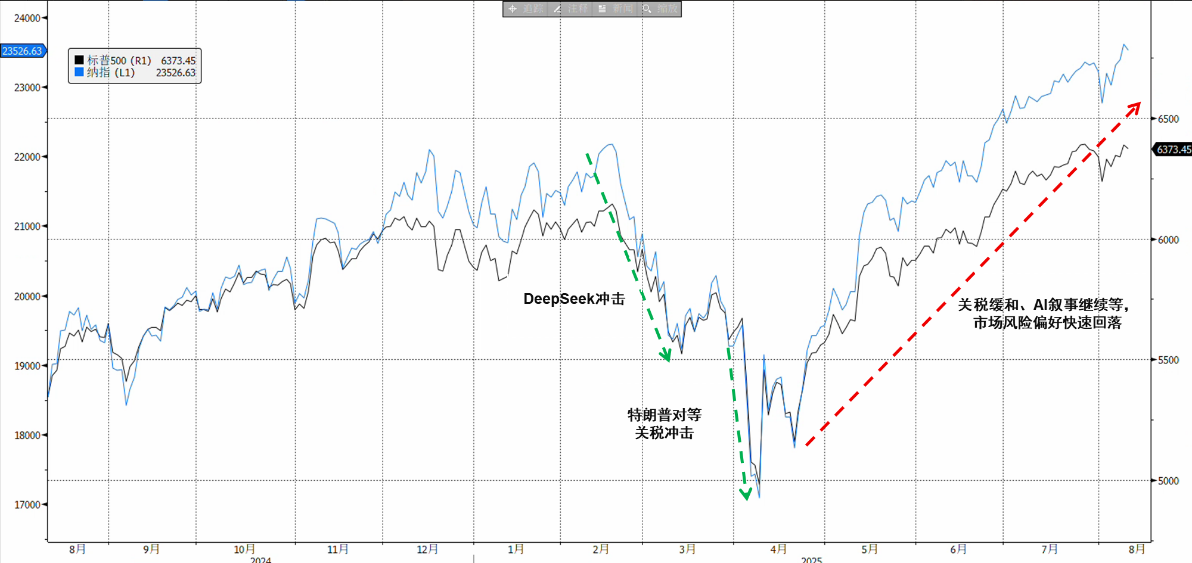

自特朗普对等关税冲击引发美股大幅回调后,关税缓和、AI和算力叙事继续、经济韧性等多重因素催化股市策略配资,美股快速修复后持续飙升。截至目前,标普500和纳指已从年内底部反弹27.9%和40.7%,继续突破历史新高。

两大指数在同期全球主要股指中表现靠前。在AI和算力驱动下,美股正经历一场由科技板块主导的强劲反弹,费城半导体指数同期涨幅接近60%,纳斯达克计算机指数涨幅为52%。

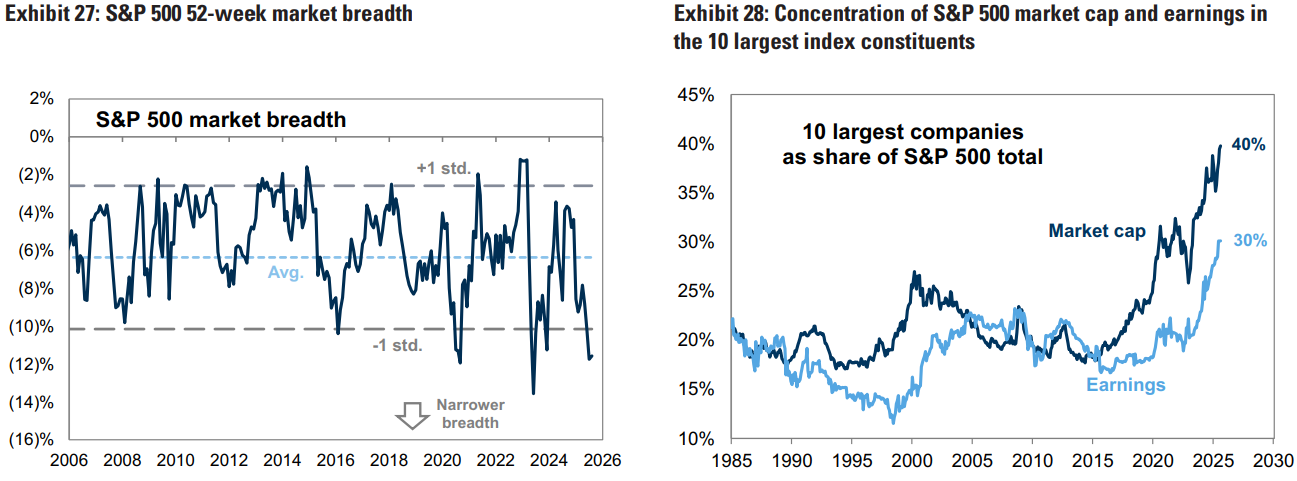

但美股的上涨过分依赖于极少数的几只大型科技股,其中科技7巨头加上博通、甲骨文和Palantir,10家公司贡献了标普500近80%的回报。此次狂飙后,美股市场广度已然非常狭窄,目前标普500前十大公司市值占比为40%,盈利占比为30%。过度集中的市场意味着结构性脆弱,少数股票的大幅震荡很可能引发整个市场的剧烈波动。

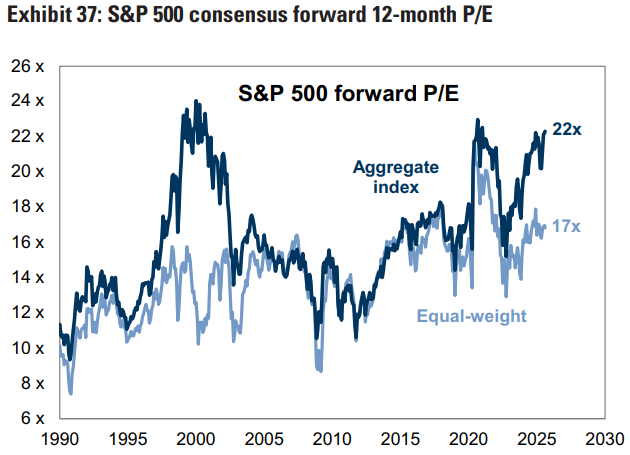

虽然当前美股估值相对于2000年科技股泡沫时期的极端水平仍有一定距离,但持续上涨让估值水平在历史高位区间持续扩张。

本频道在7月14日《美股再次狂飙,继续繁荣还是更大的泡沫?》一文中曾解释,尽管美股泡沫特征愈发凸显,结构性狂欢也更加疯狂,但股价狂飙和高估值并不意味着下跌,美股新高背后是科技盈利强劲、科技巨头资本开支超预期上涨和市场明确拥抱高估值的态度转变;而且当前美股已进入AI定价阶段,传统周期评估估值极限的框架或已不再适用,估值体系的范式转变,也可以让美股支撑更高的估值。

但股市的风险溢价由多重因素贡献,在实际投资和估值中,流动性和情绪是短期波动的最大驱动,而资本开支超预期更多体现在中长期的风险溢价水平调整上。若流动性短期内由受冲击风险、投资者逐渐从自满情绪回归理性,以及对未来科技巨头资本开支增速冲高后回落预期等股市策略配资,都会快速推升风险溢价水平,估值承压下行。

美股面临的多重风险港股配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯